外形標準課税について

企業で経理などの実務を行っていると、赤字の法人であっても事業税などが課されることに気付きます。

これは、外形標準課税といわれる法人事業税の利益と無関係な部分での課税が原因で発生します。

外形標準課税は、平成16年4月1日以降に導入された税制ですが、今回はこの外形標準課税について解説していきたいと思います。

1.応益負担と応能負担

租税に関して誰が負担すべきかという観点から、理論上、応能負担と応益負担という二つの考え方が存在します。

応能負担の原則は、納税者がその支払能力に応じて納税すべきであるとする考え方です。能力説ともいわれ、法人税などはこの考え方に基づき課税されます。

これに対し、応益原則は、租税を各納税者が国や地方公共団体のもとで享受している利益の対価と考えます。この場合、各人が得ている利益以上に租税を負担する必要はなく、逆に言えば赤字の法人であっても得た対価の分だけは負担しなければならないということになります。

2.外形標準課税導入の趣旨

外形標準課税は、事業税について

- 事業活動の規模に応じて薄く広く負担をしてもらい(税負担の公平性を確保)

- 樹液に応じた負担を求める税として、応益課税としての税の性格の明確化を行い

- 安定的な行政サービスの提供の基礎都市、地方分権を支える基幹税の安定化を行い

- 努力した企業が報われる税制を採用することによって経済の活性化ひいては経済構造改革の促進を行う

ことを目的として創設されました。

法人は事業活動を行うに当たり、道路や上下水道など地方団体から各種の行政サービスを受けています。

応益負担の原則からいえば、行政サービスに必要な経費を法人は赤字か黒字化に関わらず負担すべきである考えられます。法人事業税は、この発想に基づいて課税が行われています。

3.外形標準課税について

外形標準課税とは、事業所の床面積や従業員数、資本金等及び付加価値など外観から客観的に判断できる基準を課税ベースとして税額を算定する課税方式のことです。

具体的には、法人事業税のうちの1/2相当の金額を所得基準による課税ではなく、外形基準による課税によって行います。

法人事業税は、企業がその活動を行うにあたって地方自治体より各種の行政サービスの提供を受けていることから、これに必要な経費を企業が分担すべきであるという考え方に基づいて課税されます。

したがって、課税標準は、法人の事業活動の規模をできるだけ適切に表すものであることが望ましいと考えられますが、従来の法人事業税は、法人税と同様、法人の所得を課税標準としていましたから、事業活動の規模が課税額に反映されていませんでした。

事業税の趣旨からいえば、必要な経費の分担という意味においては所得のみを基準とする過去の計算方法には問題がありました。

そこで、法人の事業の規模ないし活動量を基準に課税するという外形標準課税が導入されることになりました。

4.法人税事業税の計算方法

ここでは法人事業税の計算方法について解説します。

法人事業税では、全体の1/2相当を所得を基準とした課税に基づき徴収し、残りの1/2を法人が生み出した付加価値基準の課税部分と、資本金等を基準とした課税課税部分に分けて計算します。

所得を基準とした課税部分を所得割、付加価値を基準とした課税部分を付加価値割、資本金等を基準とした課税部分を資本割といいます。

また、電気供給業者やガス供給会社、保険会社など所得額を課税標準にするのは適当でない法人に対して課税を行う際に、各事業年度の収入金額を課税標準として計算する収入割があります。

これらのうち、一定の規模以上の法人に対して課される税割が付加価値割と資本割で、これらをまとめて外形標準課税といいます。

法人の所得額や収入額に基づき課税される所得割や収入割は外形標準課税ではなく、規模と設けられています。

【付加価値割】

付加価値割は、各事業年度の付加価値額を課税標準として計算されます。

付加価値額とは、収益配分額と単年度損益の合計額をいいます。

収益配分額というのは、給料、賞与、手当、退職金等の合計額である報酬給与額、支払利子から受取利子を引いた純支払利子、土地・家屋に係る支払賃借料から受取賃借料を引いた純支払賃借料の三つの合計額です。

単年度損益は、繰越欠損金控除前の税法上の所得ですから、法人税の別表などに記載される金額と同じになります。

では、なぜ各事業年度の付加価値額は、各事業年度における従業者への給与等や利子、賃借料の合計額と1年間の損益の合計額とされているのでしょうか?

これは、企業の節税効果を意図したコスト削減施策の影響を給与などの人件費に影響させないためと言われています。

もし課税所得を課税標準に影響させないと(つまり収益分配額のみを付加価値額とすると)、企業は納税額を減らすために従業者への給与等の人件費を減少させる強いインセンティブが発生することが予想されます。

そこで付加価値額の計算に課税所得を加算させるようにすることで、従業者への給与等を減らしたとしても、同額の法人の1年間の損益が増えることで給与の削減効果が相殺されることになります。

このように税制が労働者の待遇へ過度の悪影響を及ぼさないように配慮したした結果、従業者への給与等と1年間の損益の合計額を付加価値割の課税標準とした制度設計になりました。

【資本割】

資本割は、法人の資本金等の額を課税標準として計算されます。

【所得割】

所得割は、法人の各事業年度の所得を課税標準として計算されます。

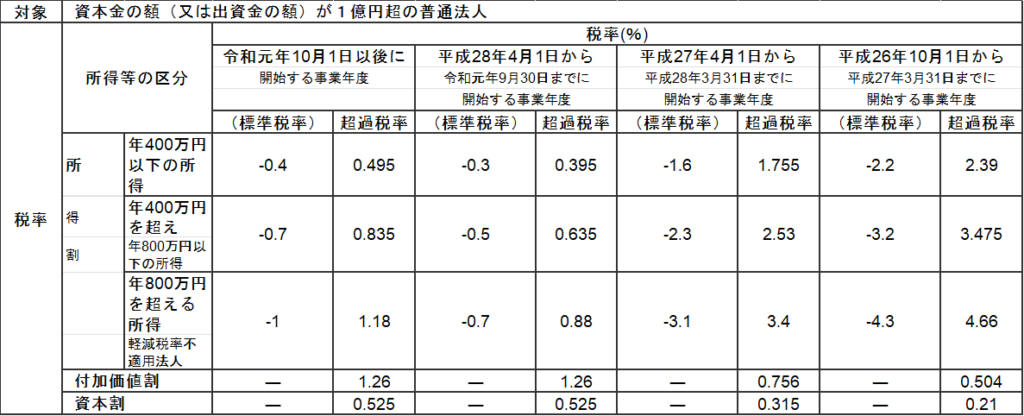

なお、最後に参考として、法人事業税の税率表を掲載しておきます。

年度により税率などが異なるため、特に監査などで過去の数値を検証するような場面では注意が必要です。