謝礼として暗号資産を取得した場合の処理

該当アンケート答えた謝礼として何かをプレゼントされることがありますが、それが暗号資産であった場合は、税務上どのように取り扱われるのでしょうか?

今回は、これについて解説していきたいと思います。

1.所得税の取扱い

所得税法における所得とは、一定期間において納税者が稼得した経済的利益であるとされています。そのため、アンケートに答えたことによる謝礼についても、経済的利益を稼得したものとして、課税の対象となります。

そして、事業として反復継続的に行うような場合ではなく、会社員の方が休日等の空いた時間で、たまたまアンケートに答えたことによって謝礼を受け取った場合には、雑所得となります。この雑所得の金額は、総収入金額から必要経費を差し引いた残額(利益)となります。

そのため、謝礼の金額そのものが経済的利益として課税の対象とされるわけではなく、謝礼の金額からアンケートを回答するための必要経費を差し引いた残額が経済的利益として課税されます。

ここでいう必要経費は、例えばアンケート会場までの往復の交通費やアンケートに回答すするための携帯電話料金やインターネット料金等が該当します。

例えば、アンケートの謝礼として暗号資産を取得している場合には、取得した暗号資産の時価(取得時の暗号資産交換レートに基づく円貨換算額)が総収入金額となります。

結果としては、アンケートの謝礼を金銭ではなく暗号資産等の暗号資産や商品券等の金券で受け取った場合でも、例え少額であっても課税の対象となります。

ただし、謝礼の金額そのものに課税されるわけではなく、アンケートに答えるための必要経費を差し引いた残額に対して課税されます。

2.雑所得の解説と税務申告について

補足として、そもそも雑所得とは何なのか、詳しく見ていきましょう。

「雑所得」は、国税庁によれば以下のように定義されてます。

「雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。」

所得はその内容によって10種類に分類されます。

例えば、会社から支払われる給与は「給与所得」に、事業から得られる収入は「事業所得」に、預貯金の利子は「利子所得」に分類されます。その中でも、「どの所得にも当てはまらない所得」は雑所得に分類されます。

雑所得の具体例としては、次に掲げるようなものが該当します。

①公的年金等

②非営業用貸金の利子

③副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)

ただし、留意点として、会社員の方で1か所からのみ給与の支払いを受けており、年末調整が完了している場合には、給与所得及び退職所得以外の所得金額の合計額が20万円以下であれば、確定申告が不要となります。

これに対して、住民税においては給与所得及び退職所得以外の所得金額の合計額が20万円以下であれば申告が不要となる制度はありませんので、住民税の申告は原則として必要になります。

なお、取得した暗号資産を後日、取引所や販売所で売却した場合には、売却金額から暗号資産の取得価額を差し引いた残額が経済的利益として課税されます。

3.暗号資産で得た雑所得の計算方法

売買のたびに所得を計算し、1年分(2021年1月1日~12月31日まで)の合計を所得として申告しなければなりません。この合計所得の計算方法には、「移動平均法」と「総平均法」の2つの方法があります。

移動平均法とは、仮想通貨の各購入金額と残高を平均化して所得を計算する方法で、総平均法とは、1年間の平均レートから計算される購入総額と売却総額との差額(所得)を計算する方法です。

例として、給与所得が500万円で暗号資産の利益が300万円の場合、所得税がいくらになるのか計算してみます。

【給与所得にかかる税金】

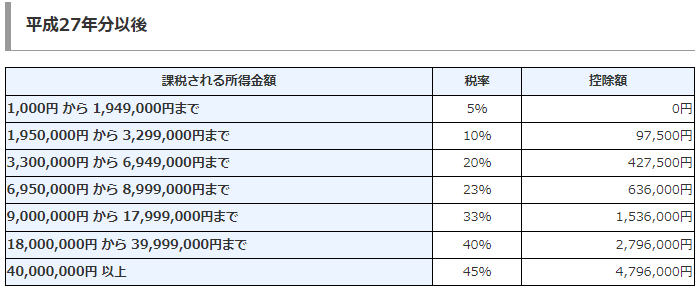

給与所得500万円に暗号資産の利益が300万円加わり、所得合計は800万円になったとします。基礎控除38万円を最低限考慮すると、下記の税金を支払う必要があります。(税率については、国税庁HP記載の税率表を参照)

(800万円-38万円)×0.23-(控除)63万6000円=111万6,600円

※他にも控除がある場合は減額されるので注意しましょう。

4.消費税の取扱い

消費税法において、消費税の課税対象とは原則として、以下4つの要件について全てを満たすものとされています。

① 国内における取引であること

① 事業者が事業として行うものであること

② 対価を得て行われるものであること

③ 資産の譲渡及び貸付ならびに役務の提供であること

会社員がたまたまアンケートに答えて暗号資産を取得しただけにすぎない場合は、事業者が事業として行うものに該当しないため、消費税の課税対象とはなりません。